木棉老师

回复

菠萝

2025年06月10日

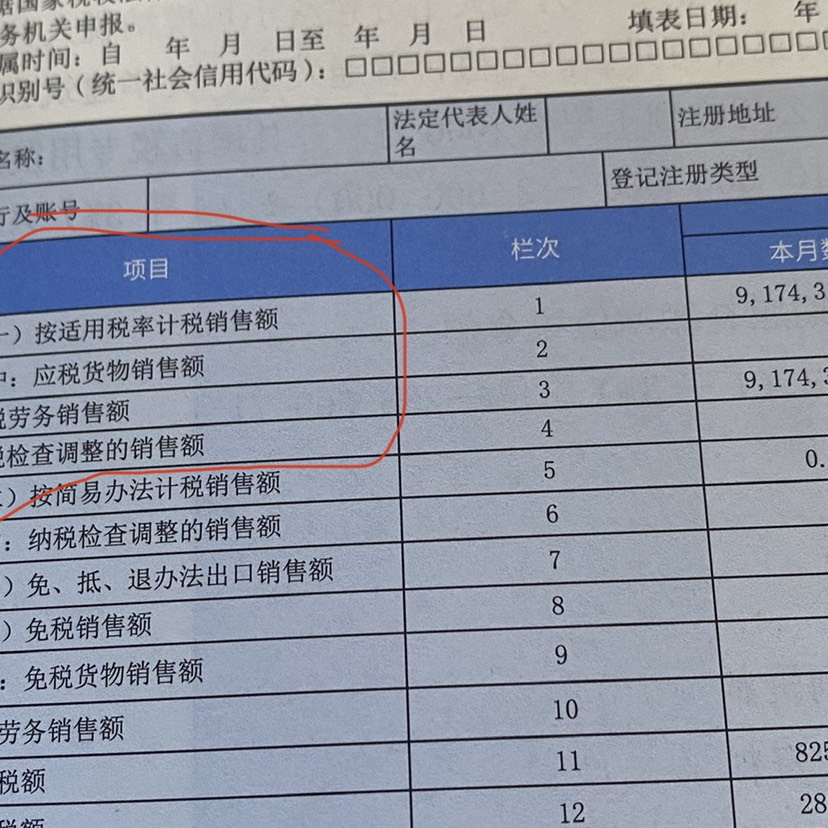

在增值税处理中,如果当月勾选认证的进项税额大于销项税额,多出来的部分是可以自动作为留抵税额结转至下期继续抵扣的,无需特别操作。以下是具体说明:

1. 多出部分自动留抵

- 当月勾选认证的进项税超过销项税时,系统会自动将差额部分结转至“期末留抵税额”,无需手动勾选或额外操作。

- 例如:若销项税为10万元,勾选进项税为15万元,则当期应纳税额为0,剩余5万元自动留抵到下期。

2. 无需特别勾选“留抵”

- 在增值税申报表(如《增值税纳税申报表》)中,第18栏(实际抵扣额)会填入销项税额,第20栏(期末留抵税额)自动显示差额,无需纳税人手动调整。

3. 注意事项

- 勾选原则:虽然可以一次性勾选所有进项票,但需确保发票真实、合规,且与当期业务相关。若短期内无销项税,可暂不勾选,避免长期留抵。

- 凭证管理:已勾选的发票需妥善保管,留抵税额需在后续申报中持续关注,确保抵扣合规。

- 税务风险:若长期大额留抵可能引发税务关注,需准备合理解释(如业务周期性、投资扩张等)。

4. 总结

- 可以全部勾选:当月进项税可一次性勾选认证,多出部分自动留抵,无需手动操作。

- 留抵税额的处理:系统自动结转,后期有销项税时优先抵扣留抵税额。

- 建议:根据实际业务需求选择勾选时机,避免无意义的长期留抵。

曦月老师

回复

木**师

06月05日

我来给你详细讲讲养殖场涉及的税种以及相关减免政策。

### 一、养殖场涉及的税种

1. 增值税:一般情况下,养殖业本身不属于增值税征收范围。但如果养殖场销售自产农产品,根据《中华人民共和国增值税暂行条例》第十五条的规定,是可以免征增值税的。不过如果养殖场除了销售自产农产品外,还销售其他货物或者提供加工、修理修配劳务等,就需要按规定缴纳增值税了。

2. 企业所得税:养殖场需要缴纳企业所得税。根据《中华人民共和国企业所得税法实施条例》的规定,企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。其中,牲畜、家禽的饲养所得,一般是减半征收企业所得税。

3. 环保税:达到省级人民政府确定的规模标准并且有污染物排放口的畜禽养殖场,应当依法缴纳环境保护税。但如果依法对畜禽养殖废弃物进行综合利用和无害化处理,就不属于直接向环境排放污染物,这种情况下不缴纳环境保护税。

4. 耕地占用税:如果养殖场在建设过程中占用了耕地,那么需要一次性缴纳耕地占用税。

5. 印花税:养殖场在经营过程中,如果签订了一些应税合同、凭证等,比如购销合同、租赁合同等,就需要按照规定缴纳印花税。不过印花税的税率相对较低,且有一些免税政策。

### 二、养殖场的税收减免政策

1. 增值税减免:如前面所说,销售自产农产品免征增值税,这大大降低了养殖场的销售成本,提高了市场竞争力。

2. 企业所得税减免:从事牲畜、家禽饲养的企业,其所得减半征收企业所得税,这在一定程度上减轻了企业的税负,有利于企业的发展和技术改造。

3. 环保税减免:对畜禽养殖废弃物进行综合利用和无害化处理的养殖场,不缴纳环境保护税。这鼓励了养殖场积极采取环保措施,减少污染物排放,同时也降低了企业的运营成本。

具体的税收政策可能因地区、时间等因素而有所变化,建议养殖场在享受优惠政策的同时,密切关注相关政策的变化,以确保合规经营。

曦月老师

回复

木**师

06月05日

在会计处理中,红字和蓝字(正常记账颜色)有着特定的含义和用途,它们分别用于不同的情况以达到准确记录和反映经济业务的目的。以下是对这两种记账方式区别的解释:

1. 第一笔分录使用借贷相反的原因

- 冲减原采购成本和进项税额的原理:当采购的商品过期需要退回厂家时,从会计角度看,相当于之前确认的库存商品和进项税额要进行冲减。原采购时分录是借“库存商品”、借“应交税费 - 应交增值税(进项税额)”、贷“银行存款”(假设当时付款)。现在要冲减这些科目,按照复式记账法的平衡原理,就需要做与原分录借贷相反的分录,即贷“库存商品”、贷“应交税费 - 应交增值税(进项税额转出)”,这样通过相反的借贷方向,将之前确认的资产和税额进行冲销,使账务恢复到该笔采购业务发生前的状态(不考虑已付款项的清算),这是符合会计记账规则的。

2. 第二笔分录使用红字的原因

- 红字在会计中的特殊含义:在会计上,红字通常用于冲减、更正或表示与正常业务相反的情况。当采购时款项已经支付,在账务处理上已经记录了借“库存商品”、借“应交税费 - 应交增值税(进项税额)”、贷“银行存款”。现在要退货,不仅涉及到冲减库存商品和进项税额,还需要对之前支付的款项进行冲减。如果直接按照正常借贷方向做一笔分录来冲减银行存款,可能会造成账务混乱,因为正常借贷方向的分录在账面上会和之前的记录混合在一起,不便于清晰反映业务的来龙去脉。而使用红字记账,可以明确表示这是对之前支付款项的冲减。例如,原分录是贷“银行存款”,现在用红字贷“银行存款”,就直观地体现了这笔款项的退回,在账簿中也能清晰地与原记录区分开来,同时也保持了账务的准确性和可读性。

综上所述,第一笔分录使用借贷相反是为了冲减原采购业务确认的资产和税额,遵循复式记账法的平衡原则;第二笔分录使用红字是为了清晰地冲减之前支付的款项,符合会计上红字记账的特殊用途,两者共同作用,准确地反映了采购商品过期退回厂家这一经济业务的全过程。

曦月老师

回复

木**师

06月05日

如果采购时款项已经支付,退回的会计分录如下:

### 1. 冲减原采购成本和进项税额

- 借:应付账款(转出原采购应付账款金额,用于后续结算退款)

- 贷:库存商品(按采购成本)

- 贷:应交税费-应交增值税(进项税额转出)(原已计入的进项税额)

### 2. 冲减已支付的款项

- 借:应付账款(红字,冲减之前记录的应付账款,因为现在要退款了)

- 贷:银行存款(红字,冲减之前支付款项的记录)

### 3. 收到厂家退回的款项或货物

- 如果是收到退款:

- 借:银行存款

- 贷:应付账款(将之前转出的应付账款进行清算)

- 如果是收到货物:

- 借:库存商品(按收回货物的成本)

- 借:应交税费-应交增值税(进项税额转出)(如果有可抵扣的进项税额,按收回货物对应的进项税额)

- 贷:应付账款(将之前转出的应付账款进行清算)

具体的分录可能会因企业的具体业务情况、会计政策以及与厂家协商的退货退款方式等而有所不同。同时,要注意对相关凭证和文件的整理与保存,以备后续审计和税务检查。

曦月老师

回复

木**师

06月05日

以下是采购的商品已计入应交税费-应交增值税(进项税额)但未勾选抵扣,过期后退回厂家的分录:

### 1. 冲减原采购成本和进项税额

- 借:应付账款(或银行存款等,根据实际付款情况)

- 贷:库存商品(按采购成本)

- 贷:应交税费-应交增值税(进项税额转出)(原已计入的进项税额)

### 2. 如有运费等其他相关费用

- 如果采购时发生了运费等其他相关费用,并且这些费用也计入了相应的科目,还需要将这部分费用一并冲减。假设运费计入了销售费用,会计分录如下:

- 借:销售费用(红字,冲减原运费金额)

- 贷:应付账款(或银行存款等,根据实际付款情况)

### 3. 收到厂家退回的款项或货物

- 借:银行存款(或库存商品等,根据实际情况)

- 贷:应付账款(冲减之前挂账的应付账款)

具体的分录可能会受到企业具体业务情况、会计政策以及与厂家协商的退货退款方式等因素的影响。

曦月老师

回复

木**师

05月28日

在会计处理中,存货报废和存货损失是两个不同的概念,它们在财务报表中的填写位置也有所不同。以下是对这两个问题的详细解答:

### 一、存货损失的填报位置

1. 税务申报方面

- 如果是正常经营管理过程中的存货损耗,比如合理的自然损耗等,通常作为成本费用在企业所得税年度纳税申报表的相关成本费用栏目中体现。例如在A105000《纳税调整项目明细表》中,若存货损失属于正常损失且符合税前扣除条件,可在相应的成本扣除项目中反映,通过调整纳税申报表中的成本数据来体现其对税款计算的影响。

- 如果存货损失属于非正常损失(如因管理不善造成被盗、丢失、霉烂变质等),需要做进项税额转出,并且在企业所得税申报时,一般作为营业外支出在A105090《捐赠支出及纳税调整明细表》或其他相关涉及营业外支出的栏次中体现,同时可能需要在A105000表中对相应的纳税调整事项进行说明。

2. 财务报表方面

- 在资产负债表中,存货损失会影响存货的账面价值。如果存货已经发生了减值损失,计提了存货跌价准备,这部分损失会体现在“存货”项目的列报中,通过减少存货的账面净值来反映。

- 在利润表中,正常的存货损耗计入成本,影响营业成本;非正常的存货损失计入营业外支出,单独列示在营业外支出项目中。

### 二、存货报废的填报位置

1. 税务申报方面

- 与存货损失类似,正常的存货报废产生的损失,在符合税法规定的情况下,可作为成本费用在企业所得税申报的相关栏目中体现。如果是因报废而产生的损失需要纳税调整,应在A105000表中进行相应调整项目的填报。

- 对于报废存货涉及的增值税问题,如果之前有进项税额抵扣,且不属于正常损失情形(如因违反法律法规造成货物或者不动产被依法没收、销毁、拆除等),需要做进项税额转出,在相关的增值税申报表中准确反映这一情况。

2. 财务报表方面

- 在资产负债表中,存货报废时,要将报废存货的账面价值从存货中转出。如果之前计提了存货跌价准备,需要先将跌价准备转出,再冲减存货账面价值,最终影响存货项目的列报金额。

- 在利润表中,存货报废的损失根据具体情况,如果是正常生产经营过程中的报废,其损失可计入营业成本;如果是非正常的报废(如因自然灾害等不可抗力或管理不善导致的提前报废),其损失应计入营业外支出。

需要注意的是,具体的填报位置可能会受到企业会计政策、税法规定的细微差异以及具体业务情况的影响。在实际填报时,要严格按照相关法规和财务制度的要求,确保准确反映企业的财务状况和经营成果。