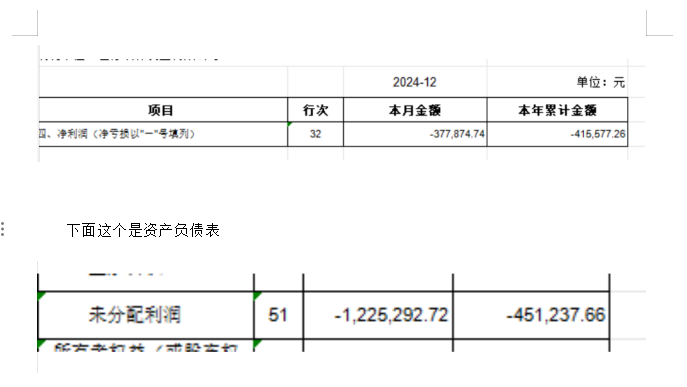

你好,未分配利润年末数 - 未分配利润年初数 = 本年累计净利润 + 以前年度损益调整 + 其他影响未分配利润变动的事项(如盈余公积补亏等)。你检查一下有没有以前年度损益调整

你好,未分配利润年末数 - 未分配利润年初数 = 本年累计净利润 + 以前年度损益调整 + 其他影响未分配利润变动的事项(如盈余公积补亏等)。你检查一下有没有以前年度损益调整

木棉老师

回复

晓晓老师

2025年05月15日

在会计实务中,对账不一致时是否以供应商的金额为准,不能简单一概而论,需结合具体情况和会计准则要求综合判断。以下是处理此类问题的基本原则和操作建议:

---

一、核心原则:谁的账务更准确?

1. 以双方证据为准:

- 若差异源于未达账项(如你公司已付款但供应商未收到),需核对银行流水、单据等原始凭证,确认实际资金流向。

- 若差异是记账错误(如金额、科目录入错误),需根据错误方的财务记录进行调整。

- 若无法明确原因,需进一步协商或暂按谨慎性原则处理。

2. 会计准则要求:

- 根据《企业会计准则》,应收账款/应付账款需以可靠计量依据为准,通常为双方确认的金额或可验证的凭证(如发票、合同、签收单等)。

- 若供应商账面金额与实际业务不符(例如漏记、错记),应以实际交易事实为准,而非简单采信供应商数据。

---

二、具体处理步骤

# 1. 查明差异原因

- 常见场景:

- 未达账项:你公司已付供应商未收(或反之),需核对银行到账时间;

- 记账错误:如重复记账、金额错误、科目归类错误;

- 票据问题:如供应商未及时开具发票,导致双方入账不一致;

- 争议事项:如质量扣款、退货未冲账等。

- 行动:

- 要求供应商提供明细对账单(如按月列示每笔交易金额、日期、单据号);

- 逐笔核对差异,查找具体原因(如某笔款项是否已支付、是否包含折扣等)。

# 2. 协商一致,书面确认

- 若确认供应商账面更准确(例如你公司发现自身漏记或多记),可出具账务确认函(见前述模板),明确以供应商金额为准,并调整账务。

- 若存在争议或无法核实,可暂按己方数据入账,并在附注中说明“与供应商对账存在差异,待进一步核实”。

# 3. 账务调整

- 以供应商金额为准的情况:

- 减少应付账款:

```

借:应付账款-[供应商名称]

贷:银行存款/应收账款(或其他相关科目)

```

- 附注说明差异原因(如“调整未达账项”)。

- 以己方金额为准的情况:

- 保留原账务,通过备查簿记录差异,待后续解决。

---

三、什么情况下以供应商金额为准?

1. 供应商数据更可靠:

- 供应商提供了完整单据(如签收单、发票)证明其金额正确;

- 你公司经核查发现自身记账错误(如重复付款、金额录入错误)。

2. 双方协商一致:

- 供应商同意以己方金额为准,且无潜在纠纷风险(如长期合作、信誉良好)。

3. 符合业务实质:

- 例如:供应商漏记某笔货款,但该笔交易有你公司付款凭证、合同等支持,应以实际交易为准。

---

四、风险提示

1. 盲目采信供应商数据的风险:

- 若供应商少记金额,你公司直接按此付款可能导致资金损失(如多付货款);

- 若供应商故意隐瞒债务(如漏记应付款项),可能引发后续纠纷。

2. 合规性要求:

- 根据税法规定,付款需以合法凭证(如发票)为依据,仅凭口头或单方数据付款可能被认定为不合规。

---

五、总结

- 不是必须以供应商金额为准,需根据证据和业务实质判断;

- 关键动作:查明差异原因 → 获取书面确认 → 按会计准则调整账务;

- 优先

木棉老师

回复

晓晓老师

2025年05月15日

在实际工作中,让供应商签字确认对账结果时,既要保证法律效力,又要兼顾操作便利性。以下是两种常见方式的分析和建议:

---

一、发扫描件签字后回传(推荐)

适用场景:

- 供应商异地合作、当面签字不便;

- 双方信任基础较好,且对账金额无争议;

- 需要快速完成流程(如月底关账前)。

操作建议:

1. 发送扫描件:

- 将确认函加盖你公司公章后,扫描成PDF文件(确保清晰);

- 通过邮件或企业微信发送给供应商,并注明“请签字/盖章后回传”。

2. 供应商签字:

- 要求供应商在扫描件上加盖公章(或财务章、合同专用章),并由对接人签字;

- 若供应商无公章,可接受负责人签字+手写“情况属实”等备注。

3. 回传确认:

- 收到签字后的扫描件后,留存电子版备案,并同步在系统中标记“已对账确认”。

优点:

- 高效便捷,避免人员往返;

- 电子存档便于后续查阅;

- 符合多数企业对电子凭证的管理要求。

风险控制:

- 在函件中注明“本确认函经双方签字/盖章后生效,具有同等法律效力”;

- 保留邮件或微信发送记录,证明对方已接收文件。

---

二、要求供应商到公司签字(谨慎使用)

适用场景:

- 供应商金额争议较大,需当面沟通解释;

- 供应商信誉较差,以往存在抵赖风险;

- 公司内部审批流程要求必须获取原件。

操作建议:

1. 提前与供应商沟通时间,避免影响其正常经营;

2. 现场提供盖章后的确认函,由供应商当场签字/盖章;

3. 留存原件,并扫描备份。

缺点:

- 耗时耗力,增加双方沟通成本;

- 可能因供应商拖延导致账务处理延迟。

---

三、折中方案(更稳妥)

若既希望保留法律效力,又担心扫描件效力不足,可采取以下组合:

1. 先发扫描件签字:通过邮件或微信发送电子版确认函,要求供应商签字回传;

2. 补寄纸质原件:同时寄送一份盖章的空白确认函给供应商,注明“请签字后回寄一份”。

---

四、法律有效性说明

1. 电子签名/扫描件:

- 根据《电子签名法》,符合以下条件的电子文件具有法律效力:

- 双方明确认可其效力;

- 内容未被篡改(可通过PDF加密或印章骑缝章实现);

- 留存传输记录(如邮件发送记录)。

- 实际实务中,大多数企业接受扫描件作为对账依据。

2. 原件作用:

- 若涉及诉讼或审计,原件可能更具证明力,但电子存档也可作为补充证据。

---

总结建议

1. 优先选择扫描件签字:效率最高,符合多数企业习惯;

2. 关键供应商或大额争议时:可要求原件或派人上门取件;

3. 务必留存证据:无论哪种方式,需保存邮件发送记录、签字扫描件等凭证。

示例话术(邮件发送):

> “尊敬的[供应商名称]:

> 附上对账确认函扫描件,请您核对无误后加盖公章并签字回传。

> 如无异议,请于[日期]前回复,谢谢配合!

> [你公司名称]”

通过以上方式,既能确保流程合规,又能维护合作关系,避免因形式问题影响对账效率。

木棉老师

回复

晓晓老师

2025年05月15日

既然已与对方确认以供应商的金额为准,仍建议出具一份书面确认函,明确双方达成的共识,避免后续争议。以下是简化后的模板及说明:

---

账务确认函(简化版)

致:[供应商名称]

经双方友好协商,就我司与贵司往来账务核对事宜确认如下:

1. 确认金额:截至[对账日期],我司确认尚欠贵司货款(或服务费)人民币[供应商金额]元(大写:[大写金额])。

2. 结算依据:双方同意以贵司账面记录金额为准,后续结算按此金额执行。

3. 备注(可选):我司原账面记录金额为人民币[我方金额]元(大写:[大写金额]),差异原因为[简要说明,如“未达账项/记账时间差”等],现双方一致同意以贵司数据为准。

特此确认!

我司信息:

公司名称:[你公司名称]

联系人:[姓名]

联系电话:[电话]

日期:[年月日]

供应商信息:

公司名称:[供应商名称]

联系人:[姓名]

联系电话:[电话]

日期:[年月日]

---

关键要点说明:

1. 是否提及差异:

- 建议简要提及:说明双方原金额差异及原因(如“未达账项”),体现对账过程的严谨性,同时明确“以供应商金额为准”的结论。

- 若不提及差异:直接写“经双方核对,确认欠款金额为XXX元”也可,但可能隐含风险(例如后续对方反悔时缺乏依据)。

2. 是否需要复杂模板:

- 可以简化:无需详细列示差异原因或调整过程,但需清晰表达“最终确认金额”和“执行依据”。

- 核心内容:确认金额、执行依据、双方签章(或邮件确认)。

3. 注意事项:

- 书面留存:即使已口头或微信确认,仍需通过邮件或函件正式确认,避免后续扯皮。

- 账务调整:根据确认函调整你公司账务,附注说明“按供应商数据调账”。

- 后续管理:加强与该供应商的对账频率(如月结后立即对账),避免长期累积差异。

示例(极简版):

> 致[供应商名称]:

> 经双方核对,截至[日期],我司确认欠贵司货款为人民币[供应商金额]元(大写:[大写])。

> 我司原账面金额为[我方金额]元,差异系[原因],现以贵司数据为准。

> [你公司名称]

> [日期]

---

总结:差异原因可简要提及(一句话带过),但需明确最终确认金额。既体现专业性,又避免冗长,同时留有依据。