一、基础会计等式的核心逻辑

1. 静态等式(反映财务状况):

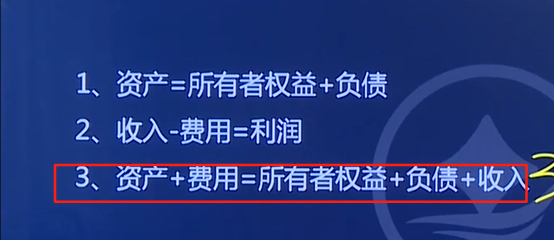

资产 = 负债 + 所有者权益

这一等式表明企业的资产由债权人(负债)和所有者(所有者权益)共同“投入”形成,是最根本的恒等式。

2. 动态等式(反映经营成果):

收入 - 费用 = 利润

这一等式表明企业在经营中,收入扣除费用后形成利润,利润最终会归属于所有者权益(如未分配利润)。

二、“资产 + 费用 = 负债 + 所有者权益 + 收入”的推导逻辑

当将动态等式与静态等式结合时,需注意:

- 利润是收入与费用的差额,而利润最终会转入所有者权益(例如“未分配利润”科目)。

- 因此,静态等式可延伸为:

资产 = 负债 + 所有者权益 + 利润

(因为利润属于所有者权益的一部分)。

- 再将动态等式“利润 = 收入 - 费用”代入上式,可得:

资产 = 负债 + 所有者权益 + 收入 - 费用

移项后即:

资产 + 费用 = 负债 + 所有者权益 + 收入

三、关键理解:费用与资产的关系

- 费用本质上是资产的消耗:例如支付办公费(费用),会导致银行存款(资产)减少,或形成应付账款(负债)。

- 等式“资产 + 费用”中的“费用”,并非独立于资产之外,而是反映资产转化为费用的过程,最终通过收入补偿后形成利润,回归所有者权益。

一、基础会计等式的核心逻辑

1. 静态等式(反映财务状况):

资产 = 负债 + 所有者权益

这一等式表明企业的资产由债权人(负债)和所有者(所有者权益)共同“投入”形成,是最根本的恒等式。

2. 动态等式(反映经营成果):

收入 - 费用 = 利润

这一等式表明企业在经营中,收入扣除费用后形成利润,利润最终会归属于所有者权益(如未分配利润)。

二、“资产 + 费用 = 负债 + 所有者权益 + 收入”的推导逻辑

当将动态等式与静态等式结合时,需注意:

- 利润是收入与费用的差额,而利润最终会转入所有者权益(例如“未分配利润”科目)。

- 因此,静态等式可延伸为:

资产 = 负债 + 所有者权益 + 利润

(因为利润属于所有者权益的一部分)。

- 再将动态等式“利润 = 收入 - 费用”代入上式,可得:

资产 = 负债 + 所有者权益 + 收入 - 费用

移项后即:

资产 + 费用 = 负债 + 所有者权益 + 收入

三、关键理解:费用与资产的关系

- 费用本质上是资产的消耗:例如支付办公费(费用),会导致银行存款(资产)减少,或形成应付账款(负债)。

- 等式“资产 + 费用”中的“费用”,并非独立于资产之外,而是反映资产转化为费用的过程,最终通过收入补偿后形成利润,回归所有者权益。

更多