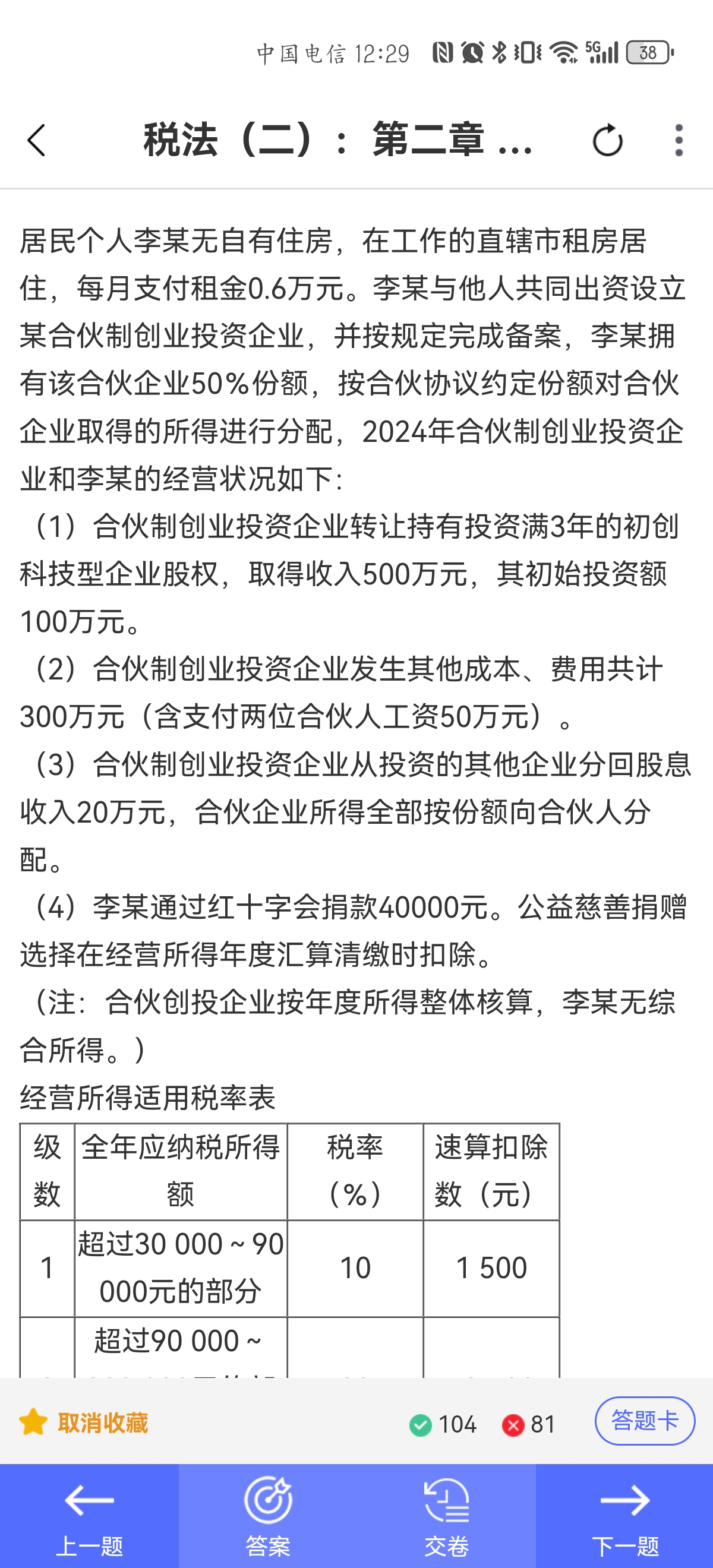

1. 合伙企业经营所得计算:

- 转让股权收入:500万元 - 100万元(初始投资)= 400万元

- 分回股息收入:20万元

- 总收入:400万元 + 20万元 = 420万元

- 扣除成本费用:300万元

- 合伙企业经营所得:420万元 - 300万元 = 120万元

2. 李某应分配所得:

- 李某份额:120万元 50% = 60万元

3. 扣除捐赠:

- 捐赠金额:4万元

- 扣除限额:60万元 30% = 18万元(实际捐赠4万元,未超限额)

- 扣除后所得:60万元 - 4万元 = 56万元

4. 最终应纳税所得额:

- 答案给出的是322000 - 4000 = 318000元,可能是题目或答案有简化或特定条件。

因此,根据标准步骤,李某扣除捐赠后的经营所得应纳税所得额为 56万元。答案322000可能基于其他特定假设或简化条件。

1. 合伙企业经营所得计算:

- 转让股权收入:500万元 - 100万元(初始投资)= 400万元

- 分回股息收入:20万元

- 总收入:400万元 + 20万元 = 420万元

- 扣除成本费用:300万元

- 合伙企业经营所得:420万元 - 300万元 = 120万元

2. 李某应分配所得:

- 李某份额:120万元 50% = 60万元

3. 扣除捐赠:

- 捐赠金额:4万元

- 扣除限额:60万元 30% = 18万元(实际捐赠4万元,未超限额)

- 扣除后所得:60万元 - 4万元 = 56万元

4. 最终应纳税所得额:

- 答案给出的是322000 - 4000 = 318000元,可能是题目或答案有简化或特定条件。

因此,根据标准步骤,李某扣除捐赠后的经营所得应纳税所得额为 56万元。答案322000可能基于其他特定假设或简化条件。

更多