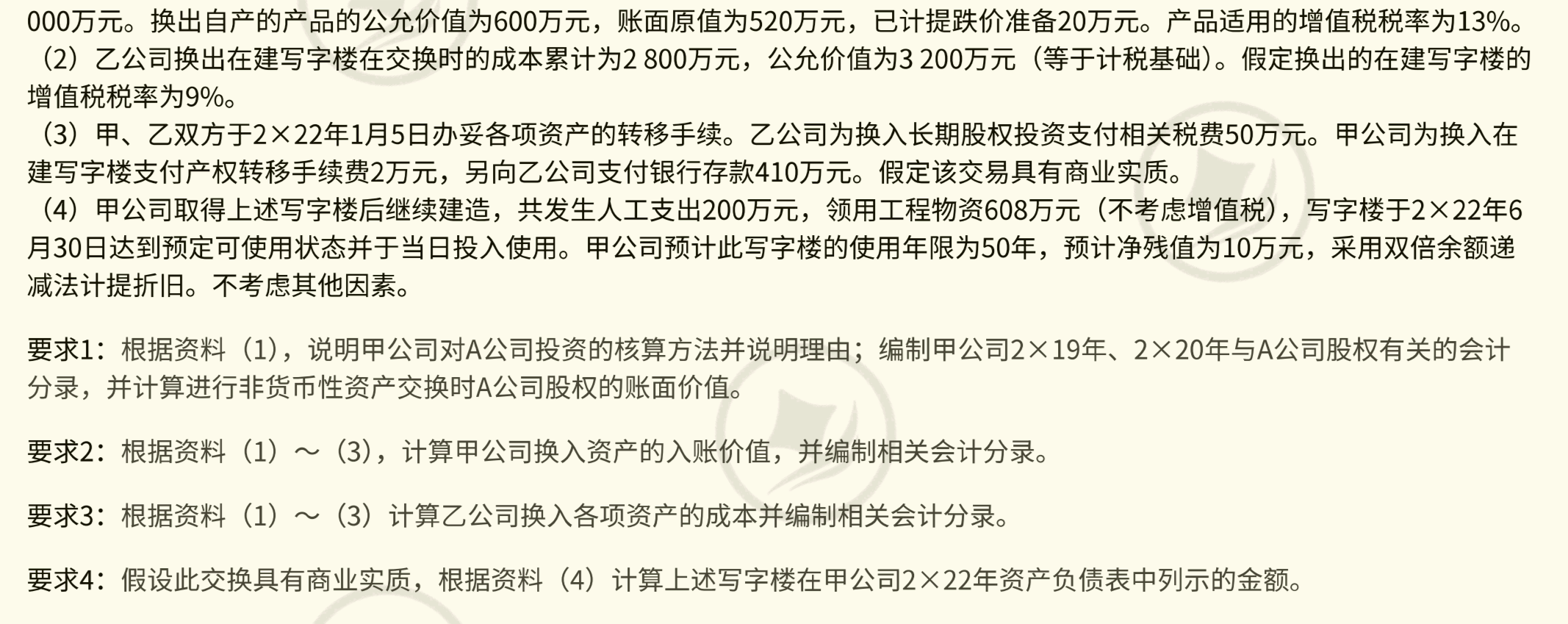

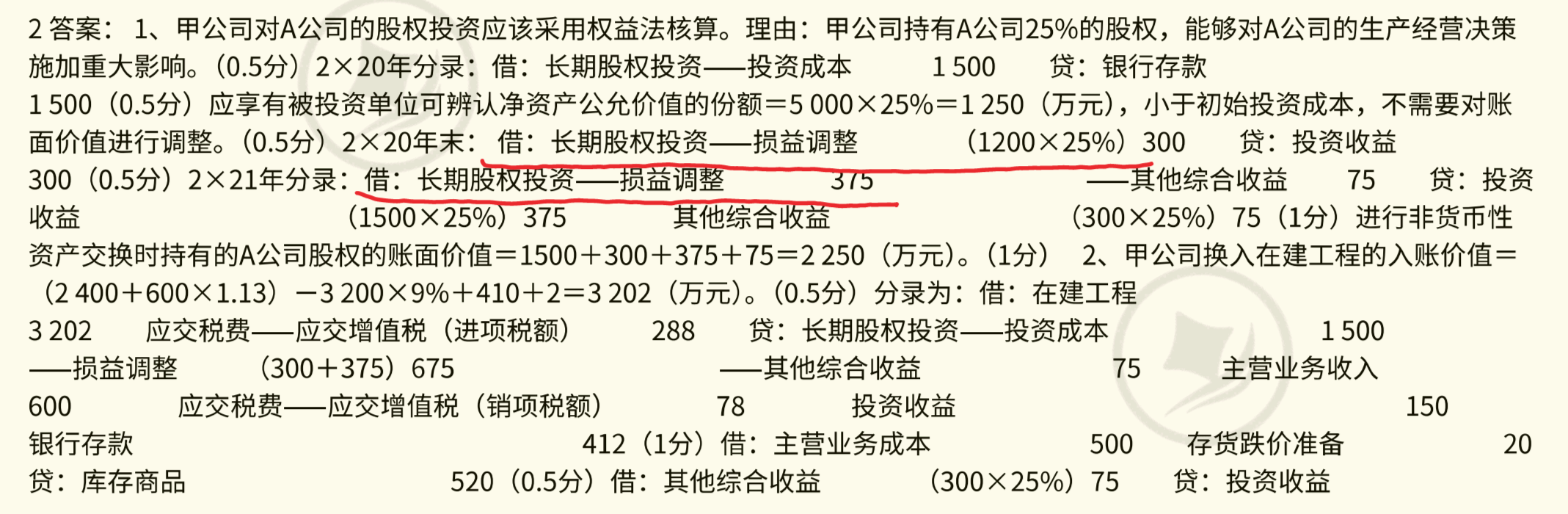

在计算长期股权投资享有联营企业净利润份额时,需要调整取得长投时被投资单位资产账面价值与公允价值的差额,您的理解可能存在偏差哦。

具体来说,当投资企业取得对联营企业的长期股权投资时,若被投资单位可辨认资产、负债的账面价值与其公允价值存在差异(如存货、固定资产、无形资产等),投资企业在后续计算应享有被投资单位净利润份额时,需基于这些资产、负债的公允价值进行调整。

核心原因:

投资企业确认的投资收益,应以被投资单位按照公允价值持续计算的净利润为基础。因为:

1. 被投资单位的净利润是基于其账面价值计算的;

2. 投资企业取得投资时,是按照公允价值支付对价,后续应基于公允价值口径衡量被投资单位的经营成果,以反映真实的投资回报。

常见调整场景:

- 存货:若存货公允价值>账面价值,当存货对外出售时,被投资单位账面结转的成本低于公允价值,需调减净利润(补记成本差额)。

- 固定资产/无形资产:若公允价值>账面价值,被投资单位按账面价值计提的折旧/摊销低于按公允价值应计提的金额,需调减净利润(补记折旧/摊销差额)。

例如:投资时被投资单位一项固定资产账面价值100万元,公允价值150万元,剩余使用年限5年,直线法折旧。则每年需调减净利润=(150-100)/5=10万元,投资企业按调整后净利润计算享有份额。

因此,取得投资时的账面与公允差额必须调整,这是权益法核算中“权责发生制”和“公允价值计量”原则的体现。可能是在具体题目场景中(如题目明确“不考虑公允价值与账面价值差异”)未涉及调整,但通常情况下调整是必要的哦。

在计算长期股权投资享有联营企业净利润份额时,需要调整取得长投时被投资单位资产账面价值与公允价值的差额,您的理解可能存在偏差哦。

具体来说,当投资企业取得对联营企业的长期股权投资时,若被投资单位可辨认资产、负债的账面价值与其公允价值存在差异(如存货、固定资产、无形资产等),投资企业在后续计算应享有被投资单位净利润份额时,需基于这些资产、负债的公允价值进行调整。

核心原因:

投资企业确认的投资收益,应以被投资单位按照公允价值持续计算的净利润为基础。因为:

1. 被投资单位的净利润是基于其账面价值计算的;

2. 投资企业取得投资时,是按照公允价值支付对价,后续应基于公允价值口径衡量被投资单位的经营成果,以反映真实的投资回报。

常见调整场景:

- 存货:若存货公允价值>账面价值,当存货对外出售时,被投资单位账面结转的成本低于公允价值,需调减净利润(补记成本差额)。

- 固定资产/无形资产:若公允价值>账面价值,被投资单位按账面价值计提的折旧/摊销低于按公允价值应计提的金额,需调减净利润(补记折旧/摊销差额)。

例如:投资时被投资单位一项固定资产账面价值100万元,公允价值150万元,剩余使用年限5年,直线法折旧。则每年需调减净利润=(150-100)/5=10万元,投资企业按调整后净利润计算享有份额。

因此,取得投资时的账面与公允差额必须调整,这是权益法核算中“权责发生制”和“公允价值计量”原则的体现。可能是在具体题目场景中(如题目明确“不考虑公允价值与账面价值差异”)未涉及调整,但通常情况下调整是必要的哦。

更多