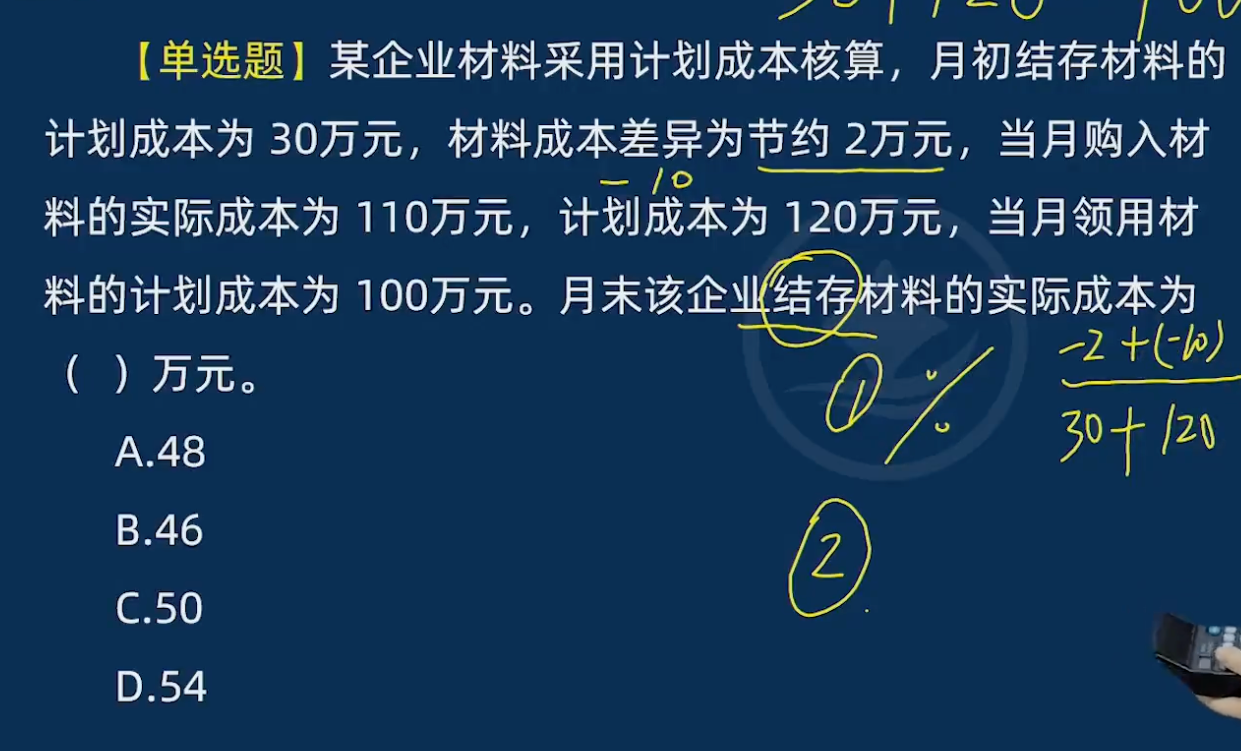

这里的“结存成本”是计划成本,而计划成本本身是按“金额”核算的,所以可以直接用期初金额加减本期变动金额来计算期末金额,这和数量核算的逻辑并不矛盾,只是维度不同。

为什么计划成本可以直接加减?

1. 计划成本的本质是“金额化的成本标准”

企业对材料制定计划成本时,是先确定“单位计划成本”,再乘以数量得到“总计划成本”。比如1吨材料计划成本1000元,购入5吨,总计划成本就是5000元。

因此,“计划成本”本身是以金额为单位的总成本,而非数量。所以期初计划成本(金额)+ 本期购入计划成本(金额)- 本期领用计划成本(金额)= 期末计划成本(金额),完全符合“期初+增加-减少=期末”的常规逻辑。

2. 和数量核算的关系

数量核算的公式是“期初数量+购入数量-领用数量=期末数量”,而计划成本的金额公式,其实是数量公式的“金额化体现”:

期末计划成本金额 = 期末数量 × 单位计划成本

这和“期末实际成本金额 = 期末数量 × 单位实际成本”的逻辑一致,只是用“计划单价”代替了“实际单价”。

简单说,计划成本本身就是“金额”,所以直接按金额加减计算结存,和数量按数量加减计算结存一样,都是符合常规的哦~

这里的“结存成本”是计划成本,而计划成本本身是按“金额”核算的,所以可以直接用期初金额加减本期变动金额来计算期末金额,这和数量核算的逻辑并不矛盾,只是维度不同。

为什么计划成本可以直接加减?

1. 计划成本的本质是“金额化的成本标准”

企业对材料制定计划成本时,是先确定“单位计划成本”,再乘以数量得到“总计划成本”。比如1吨材料计划成本1000元,购入5吨,总计划成本就是5000元。

因此,“计划成本”本身是以金额为单位的总成本,而非数量。所以期初计划成本(金额)+ 本期购入计划成本(金额)- 本期领用计划成本(金额)= 期末计划成本(金额),完全符合“期初+增加-减少=期末”的常规逻辑。

2. 和数量核算的关系

数量核算的公式是“期初数量+购入数量-领用数量=期末数量”,而计划成本的金额公式,其实是数量公式的“金额化体现”:

期末计划成本金额 = 期末数量 × 单位计划成本

这和“期末实际成本金额 = 期末数量 × 单位实际成本”的逻辑一致,只是用“计划单价”代替了“实际单价”。

简单说,计划成本本身就是“金额”,所以直接按金额加减计算结存,和数量按数量加减计算结存一样,都是符合常规的哦~

更多