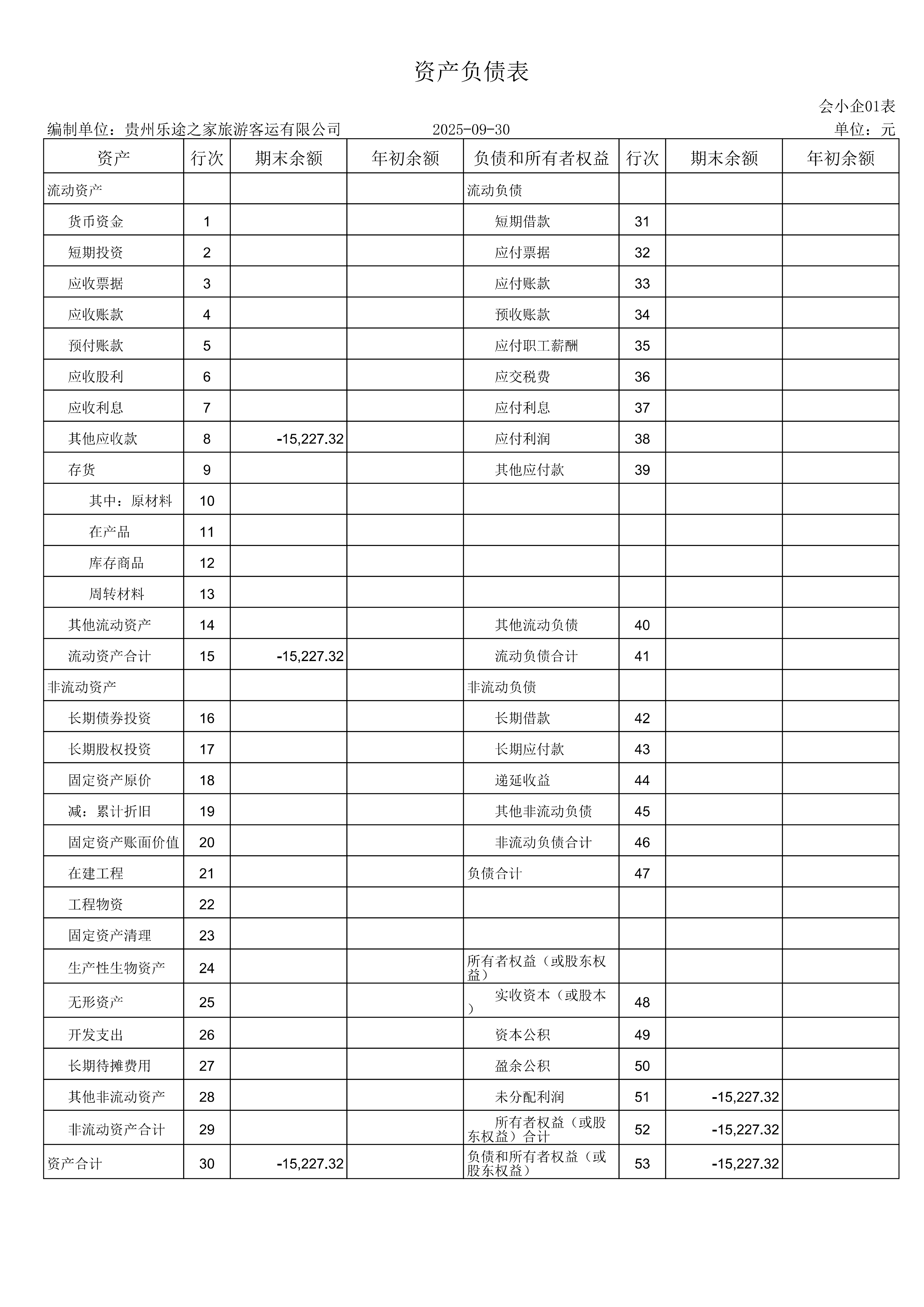

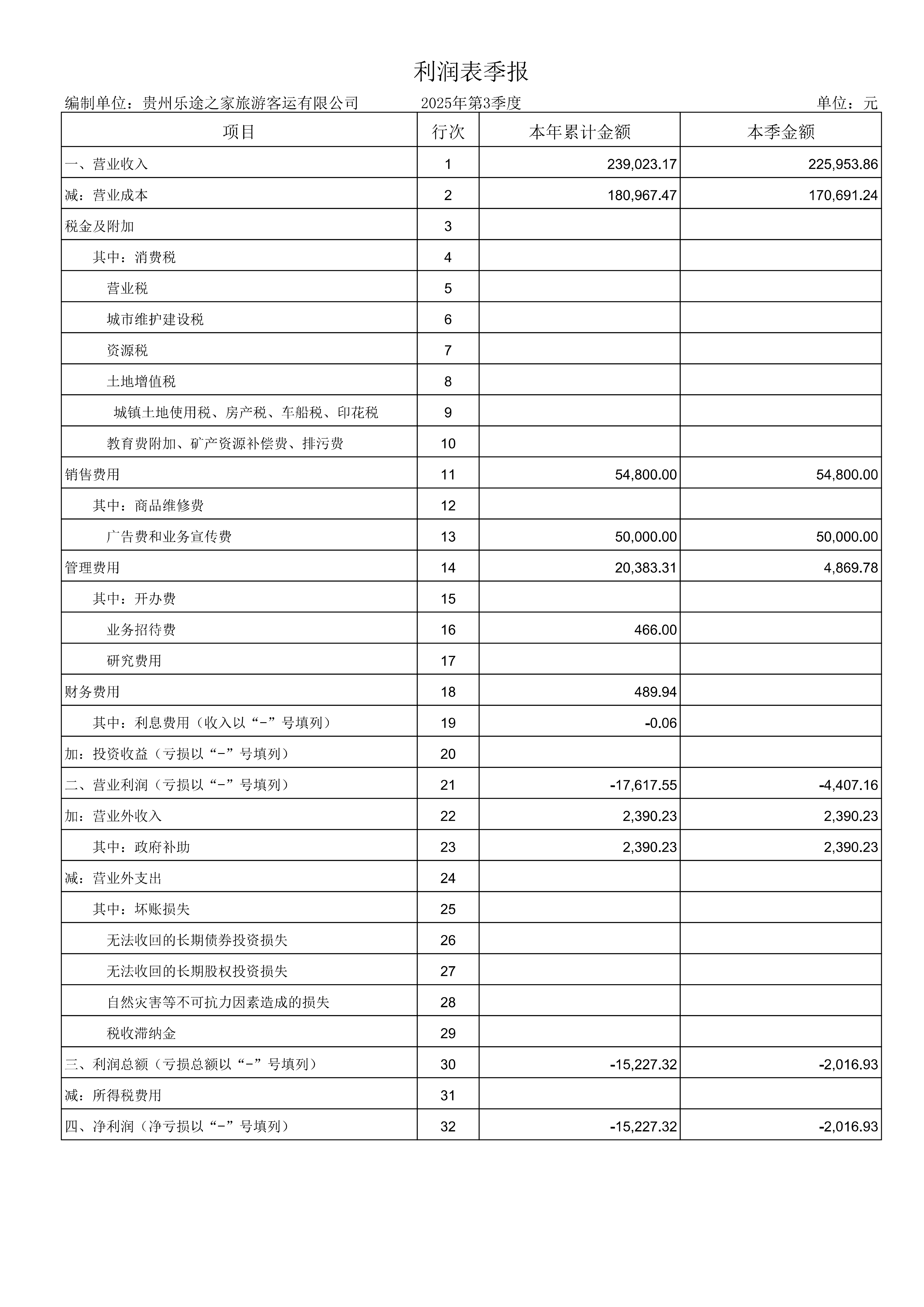

您好!其他应收款出现负数(-15,227.32元),实质是预付账款或应付未付的款项被错误计入“其他应收款”科目,属于会计科目使用不当导致的余额异常。

在注销公司且不想交税的前提下,合法清理该账户的方法如下:

1. 调整会计分录:将负数余额通过“其他应付款”或“应付账款”等负债类科目进行冲回。

例如:借:其他应付款 15,227.32;贷:其他应收款 15,227.32。

3. 税务处理:此调整不涉及实际收入或利润变动,不产生应税所得,因此无需缴纳企业所得税。

⚠️ 注意:必须确保调整真实、合理,避免被税务机关认定为逃避纳税义务。

您好!其他应收款出现负数(-15,227.32元),实质是预付账款或应付未付的款项被错误计入“其他应收款”科目,属于会计科目使用不当导致的余额异常。

在注销公司且不想交税的前提下,合法清理该账户的方法如下:

1. 调整会计分录:将负数余额通过“其他应付款”或“应付账款”等负债类科目进行冲回。

例如:借:其他应付款 15,227.32;贷:其他应收款 15,227.32。

3. 税务处理:此调整不涉及实际收入或利润变动,不产生应税所得,因此无需缴纳企业所得税。

⚠️ 注意:必须确保调整真实、合理,避免被税务机关认定为逃避纳税义务。

更多