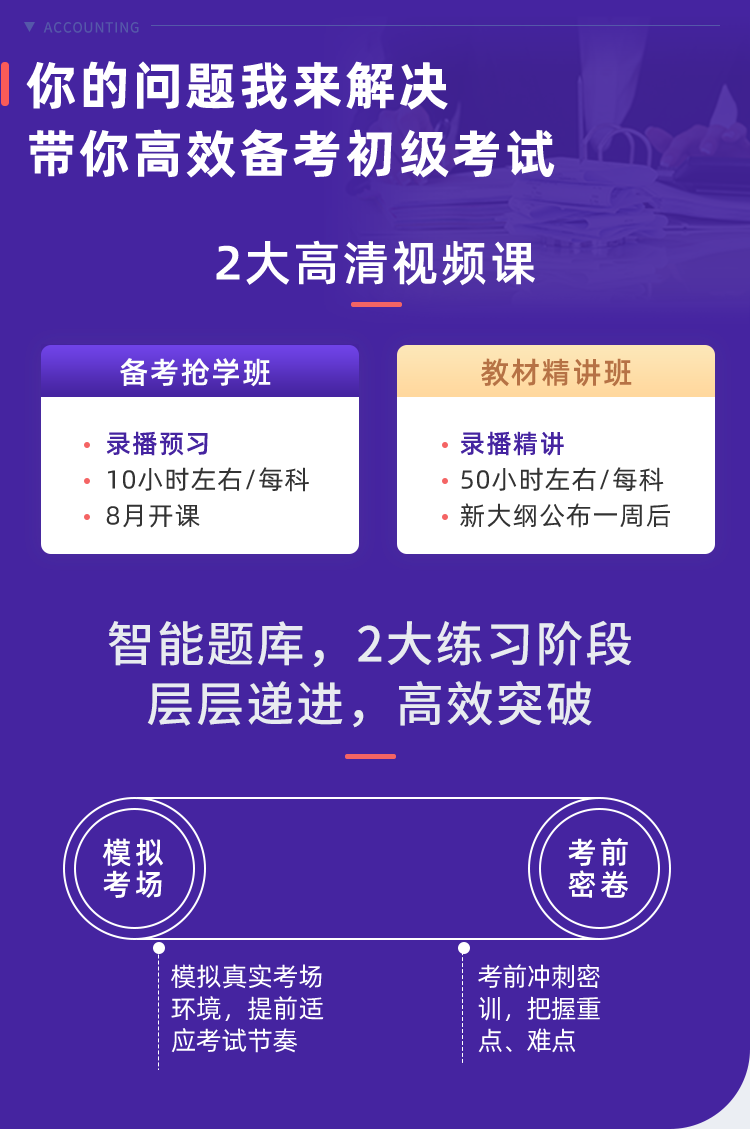

官方认证

学习有效期:12个月

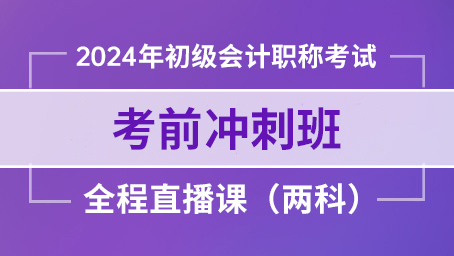

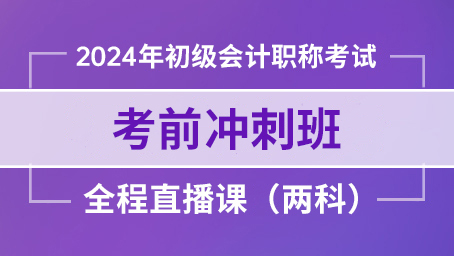

2024年初级会计实务考前冲刺班第一讲

04-24 19:00 -21:00

2024年经济法基础考前冲刺班第一讲

04-25 19:00 -21:00

2024年初级会计实务考前冲刺班第二讲

04-26 19:00 -21:00

某化妆品公司(一般纳税人)20...

某化妆品公司(一般纳税人)2018年10月销售给甲经销商高档化妆品100箱,不含税销售价为10 000元/箱,销售给乙经销商同类高档化妆品80箱,不含税销售价为11 000元/箱;当月,还将20箱同类高档化妆品发给其原材料供应商以抵偿上月的应付货款。已知高档化妆品适用的消费税税率为15%,10月份该化妆品公司应缴纳消费税为( )。

根据规定,目前我国实行的工时制度主要有( )。

关于仲裁与劳动仲裁的表述不正确的是( )。

根据支付结算法律制度的规定,票据的持票人行使追索权,应当将被拒绝事由书面通知其前手,通知的期限是( )。

A 公司为增值税一般纳税企业。本月购进原材料 210 吨,货款为 6 000 万元,增值税税额为 780 万元;发生的保险费为 350 万元,入库前的挑选整理费用为 130 万元;入库时发现数量短缺 7.5 吨,实际收到 202.5 吨,经查明属于运输途中合理损耗。不考虑其他因素,A 公司该批原材料实际单位成本为每吨( )万元。

甲公司 2018 年 12 月 31 日所有者权益各组成部分数据如下:股本 30 000 万元,每股面值 1 元, 资本公积——股本溢价 10 000 万元,盈余公积 8 000 万元;经股东大会批准,甲公司以银行存款回购本公司股票 4 000 万股并注销,每股回购价为 5 元。下列各项中,会计处理正确的有( )。

购物车

领取资料

在线客服

APP

公众号

回到顶部

(1).jpg)